Наверное многие задавались вопросом:"Откуда взять деньги?" Можно быстро - это взятие средств в кредит, но потом придется возвращать сумму кредита + набежавшие проценты. Можно найти подработку, будь то в цифровом интернете или в реальной жизни. Я же предлагаю создать некий буфер безопасности, который поможет в случае непредвиденных расходов и других вариантах развития событий. Для данного способа необходимо иметь стабильную работу со средней зарплатой. Мы будем давать деньги в долг банку под проценты, или так называемые вклады или сберегательные счета. Процент зависит от многих факторов, у вкладов он выше, у сберегательных в районе 4% Немного математики. Допустим. Возьмем сберегательный счет с 4% ставкой годовых. У нас ежемесячно начисляется % на остаток. В месяц начисляется 0,0033% от суммы на счете. Если мы ежемесячно будем откладывать по 5000 рублей, то через 25 лет ваши накопления составят: 2 570 648 рублей. Это если не учитывая ежегодную инфляцию в 4%. Согласитесь, сумма довольно не маленькая. Но 25 лет откладывать в копилку очень сложно да и не выгодно. Данный вариант подходит тем, кто кому нужно сохранить или накопить небольшую сумму для первого взноса от 10 000 до 100 000 рублей в небольшие сроки.

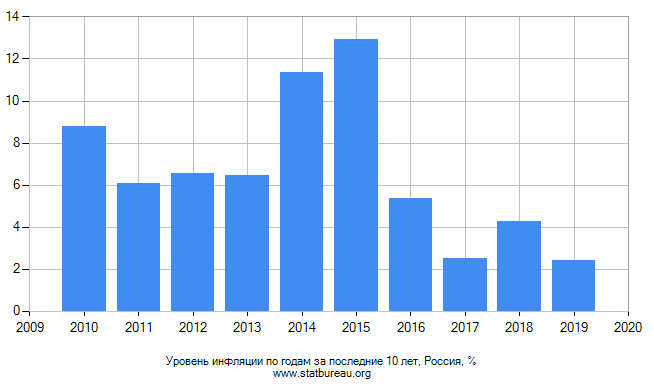

Изображение c сайта www.statbureau.org А теперь то, что делает данный способ не рентабельным. Если взять срез инфляции за 10 лет, то мы только теряем деньги, это видно на графике. В заключении хочу отметить, что способ рабочий, но только в краткосрочной перспективе, иначе инфляция съест все накопления. | |||

| Просмотров: 653 | | |||

| Всего комментариев: 0 | |